Depuis mai 2018, on note une pause dans la sur performance des fonds «real growth» par rapport aux indices des gestions passives. (crédit : Adobe Stock)

• Les fonds « real growth » battent les indices à long terme

• La raison essentielle est qu'ils s'attachent à choisir les entreprises capables de générer de la croissance de leurs cash-flow supérieure à la moyenne.

• La contreperformance actuelle de cette catégorie de fonds est la plus importante jamais observée depuis 12 ans.

• Elle est peut être imputable MIFID2 et à ses effets sur la structure de marché.

• Il n'y a aucune raison de douter de la poursuite de la surperformance future des fonds real growth, même si le timing des opérations, qui dépend de la formation des prix et de l'humeur des marchés, est très délicat.

Dans un de nos précédents articles, nous avions mis en exergue la sous-performance des fonds «real growth» comme signal avancé d'un retournement du marché actions. De fait, on a depuis bien assisté à une «contamination» du marché de la stagnation des fonds «real growth» qui avait commencé vers mai 2018 et s'est brutalement accéléré entre octobre et décembre 2018.

Pourquoi une reprise du marché sans forte surperformance des gestions actives ?

Depuis mi-janvier, on assiste clairement à un retournement haussier du marché. Mais un paradoxe est apparu dans cette reprise, on continue à noter une faible surperformance de beaucoup de gestions actives «real growth» par rapport aux gestions passives.

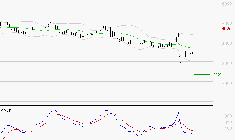

Quelle a été la surperformance des fonds « real growth» depuis 2009?

Le graphe suivant montre la surperformance des fonds « real growth » par rapport à l'ETF Euro Stoxx 50. On voit clairement que sur 10 ans, les gestions actives permettent quasiment de multiplier par deux la performance d'un investissement « buy and hold » en actions. Cette surperformance autour de 100% sur 10 ans correspond à un taux actuariel autour de 7%. Sur les 10 dernières années, la performance des fonds « real growth » a été de 12,9% en moyenne contre 7,3% pour l'indice Euro Stoxx 50 soit une sur performance moyenne de 5,6%. Nous pensons que cet écart de performance reflète la capacité des meilleurs gérants actifs à identifier les actions de croissance à prix raisonnable.

En revanche, depuis mai 2018, on note une pause dans la sur performance des fonds «real growth» par rapport aux indices des gestions passives.

Source : Bloomberg, Evariste Quant Research. Bloomberg LP n'est pas responsable de cette analyse. Peer Group : indice équipondéré de fonds « real growth ». Liste disponible sur simple demande.

Nous définissons par gestion «real growth» des fonds qui créent une forte sur performance par rapport aux indices sur le moyen terme. On peut les identifier sur un site comme Quantalys ou Morningstar en cherchant les meilleurs performers sur 8 ans avec 5*.

Performances comparées des fonds real growth et des ETFs Euro Stoxx 50.

Quand les gestions actives ont-elles autant sous performé les indices ?

Comme le montre le tableau ci-dessous, la sous performance observée depuis octobre 2018 est particulièrement forte. Seule l'année 2011 montre une contreperformance, d'ailleurs limitée à moins de -1%

Performances comparées entre fonds et ETFs.

On remarque que chacune des périodes de création faible d'alpha a été liée à des évènements monétaires importants : crise de l'Euro pour 2011, fin du QE pour 2014, et crise USA/Chine pour 2018.

Au sein de l'indice des fonds « real growth », les meilleurs fonds ont eu des sur performance encore bien meilleures.

La loi MIFID pour expliquer une telle sous performance des gestions actives par rapport aux indices ?

Certains voient déjà dans le mouvement en cours la fin des gestions actives qui s'avèrent de moins en moins capables de générer une surperformance importante du fait des changements de la structure du marché.

Certains voient déjà dans la sous performance actuelle un « nouveau paradigme » de marché qui va petit à petit réduire l'intérêt des gestions actives. De fait, la directive Mifid de la Commission Européenne a beaucoup impacté la structure du marché des actions européennes.

• La recherche financière est devenue payante pour tous les intervenants. Ceci s'est traduit par une forte diminution de la couverture de recherche sur les petites actions.

• Les règles de liquidité du marché ont été modifiées. Ceci s'est traduit par une forte réduction des apporteurs de liquidité sur les petites valeurs.

• La loi Mifid oblige à mieux externaliser les différents frais appliqués. On peut voir là un facteur de liquidation de certains fonds actifs par certains investisseurs. Ceci contribue peut-être à une liquidation par certains gestionnaires de patrimoine des fonds actifs les plus chargés au profit de gestion passives moins chargées.

Les gestions passives n'ont ni la vocation ni la capacité à identifier ces actions de croissance, a fortiori quand elles sont à un prix raisonnable. Par construction, les gestions passives se focalisent sur des indices liquides, stables et donc faciles à traiter.

C'est la raison d'être des meilleures gestions actives de capter la surperformance long terme des meilleurs « winners », c'est-à-dire des actions dont la croissance des ventes et des résultats est supérieure à celle du marché dans son ensemble.

Pourquoi les gestions actives peuvent continuer à sur performer sur le moyen terme ?

Comme le montre les tables de performance présentées, la capacité des meilleurs fonds de gestion active à créer de la surperformance dans différents scénarios de marché est pérenne. Elle reflète la capacité des meilleurs gérants à identifier des actions ayant une croissance de leurs résultats supérieure à celle du marché.

Ainsi, une analyse micro économique des valeurs de croissance Européennes montrent d'un nombre significatif d'entre elles arrivent à maintenir sur le long terme des taux de croissance des résultats autour de 7% au-dessus de l'indice dans sa globalité.

Ceci reflète des business models porteurs (luxe, biotechnologies, digitalisation de l'économie, etc…) ou encore des entreprises leaders sur leurs marchés via un management très performant. Ces « pépites » sont souvent des actions mid small, mais incluent aussi des grandes capitalisations comme LVMH, Kering, L'Oréal, Dassault System, etc…

taux de croissance à long terme.

Le tableau ci-dessus donne quelques exemples de « winners » parmi les actions françaises. On voit clairement que la croissance sur 10 ans de ces actions largement supérieure à celle du marché dans son ensemble. On note aussi que les consensus de croissance long terme de leurs résultats est important et supérieur à celle de l'économie dans son ensemble. Bien entendu, ces valeurs ne vont pas forcément surperformer à court terme. Certaines sont peut être sur valorisées. D'autres verront peut être leur croissance réelle diminuer.

Quand les gestions actives vont-elles recommencer à surperformer ?

Certains analystes annoncent la fin des « gestions actives » et la victoire inéluctable des gestions passives du fait d'une efficience toujours accrue des marchés financiers. D'autres voient dans la directive MIFID un changement de structure du marché européen qui va limiter la capacité des gérants à créer de la surperformance. D'autres enfin voient dans la sous performance des actions de croissance un signe du retournement des taux longs obligataires. Une « re normalisation » de ces taux longs pourrait impacter la performance relative entre actions de croissance et actions value. Le taux d'actualisation des cash flows futures des actions de croissance serait plus fort et donc moins favorable aux actions de croissance.

Faut-il vendre les fonds à gestion active et se positionner seulement sur les ETFs ?

Nous ne partageons pas ces analyses. Nous pensons que les meilleurs gérants seront toujours capables de créer une surperformance comme ils l'ont fait sur les 10 dernières années.

A voir // Voici ce qui pourrait bientôt déstabiliser les marchés

Cependant, il nous semble difficile d'anticiper le moment où cette surperformance va s'ajuster. Comme Warren Buffett l'a souvent mis en exergue, il est très difficile de faire du « market timing » sur les valeurs de croissance. Le mécanisme de création de leur alpha est très difficile à appréhender car il dépend avant tout de l' « humeur » de la « smart money » c'est-à-dire des investisseurs mondiaux plus avisés comme les hedge funds anglo saxons ou les gestions privées Suisses.

En conclusion, nous conseillons de profiter de la sous performance actuelle des meilleures gestions actives pour renforcer les positions par rapport aux gestions passives et profiter d'une reprise de la surperformance de ces fonds dans les mois à venir.

François d'Hautefeuille, Evariste Quant Research – Membre du Cercle des Analystes Indépendants, Analyste Financier Indépendant - Membre de la SFAF

Cet article est adressé à titre d'information uniquement et ne constitue ni une offre de produits ou de services, ni une offre, une recommandation ou une sollicitation d'offre de fourniture de conseil ou de service d'investissement pour acheter/vendre des instruments financiers.

0 commentaire

Vous devez être membre pour ajouter un commentaire.

Vous êtes déjà membre ? Connectez-vous

Pas encore membre ? Devenez membre gratuitement

Signaler le commentaire

Fermer