Taux - FAQ

Tout comme les particuliers, les entreprises et les Etats peuvent réaliser des emprunts pour financer

leurs investissements et peuvent ainsi avoir recours aux marchés de capitaux. Les marchés obligataires

par exemple leur permettent d'aller à la rencontre de milliers d'investisseurs disposés chacun à

apporter une portion des fonds nécessaires.

Le prêteur est appelé créancier et l'emprunteur l'émetteur. L'emprunt s'effectue sur une période

déterminée en général. En échange du crédit octroyé, l'émetteur s'engage auprès du créancier à lui

rembourser le capital à échéance et à lui verser un intérêt (coupon) durant toute la période de

l'emprunt.

Les obligations sont des titres de dette, alors que les actions sont des titres de propriété. Lorsqu'un investisseur achète des actions, il devient associé au capital, dispose d'un droit de vote et reçoit une partie des bénéfices de l'entreprise. En achetant une obligation, il devient uniquement créancier. L'avantage principal d'être créancier est lié au fait d'être prioritaire par rapport aux actionnaires. Cela signifie qu'en cas de faillite, le porteur d'obligation sera remboursé avant l'actionnaire. Par ailleurs, si le contrat de l'emprunt prévoit le paiement de coupons, celui-ci devient un engagement contractuel à la différence du dividende qui est discrétionnaire. Cela veut dire qu'une entreprise a le droit de ne pas payer de dividendes, ce qui n'est pas le cas généralement pour le coupon, sinon il s'agit d'un défaut.

Perpétuelles, à taux fixe, indexées à l'inflation… : présentation des différents types d'obligations- Les obligations à taux fixes (les plus répandues) donnent droit à un intérêt dont le montant reste identique à travers le temps

- Les obligations à taux variable versent des intérêts qui évoluent en fonction des mouvements de la courbe des taux : en cas de hausse, l'intérêt devient plus élevé

- Les obligations zéro coupon ne versent pas de coupon, comme leur nom l'indique

- Les obligations indexées à l'inflation (inflation-linked) versent un intérêt qui augmente ou diminue en fonction de l'évolution de l'inflation

- Les obligations convertibles peuvent être converties en actions sous conditions

- Les obligations perpétuelles n'ont pas de date d'échéance mais disposent souvent de clauses de rachat anticipées

- Les obligations seniors bénéficient d'un remboursement prioritaire en cas de faillite

- Les obligations subordonnées ont un rang de remboursement inférieur aux obligations seniors

Il s'agit de l'entité qui réalise l'emprunt. Pour assurer son financement, elle émet des obligations. L'acquéreur de ces titres bénéficiera d'un droit de créance, qui inclut dans la plupart des cas le remboursement de la créance et le paiement de coupons sur la durée de l'emprunt. On distingue plusieurs types d'émetteurs :

- Etats : la France par exemple

- Les "quasi-souverains" : EDF par exemple

- Les collectivités : Région Île-de-France par exemple

- Les entreprises : Peugeot par exemple

- La valeur nominale : c'est la valeur faciale inscrite sur l'obligation

- Le prix de remboursement : c'est le prix auquel sera remboursée l'obligation à l'échéance

- Le prix de marché : c'est le prix auquel s'échangent les obligations sur le marché secondaire

- La date de jouissance ou date de valeur : c'est la date à partir de laquelle les intérêts commencent à courir

- La date de maturité : c'est la date à laquelle l'emprunt est entièrement remboursé

- Le taux actuariel : c'est le rendement que reçoit l'investisseur sur la base du prix d'acquisition s'il conserve l'obligation jusqu'à son échéance. C'est également le seul moyen de comparer deux obligations qui n'ont pas la même structure (échéance, coupon et nominal différent)

Le défaut correspond au non-paiement de coupon ou au non remboursement d'une obligation.

AAA, B+, CCC : Que signifient les notations ?On distingue principalement deux catégories de notation. Les obligations dites Investment Grade qui ont des notations allant de AAA (meilleure notation) à BBB-, il s'agit des meilleurs notations dont on estime les probabilités de défaut de très faible à faible. Et les obligations dites High Yield, qui vont de BB+ à C, avec des probabilités de défaut plus élevées allant de moyenne à très forte, on parle aussi ici de titres spéculatifs. La rémunération offerte par les obligations sera dépendante de leur notation, plus la notation sera faible plus le rendement sera élevé. Enfin, les émetteurs ayant fait défaut sont notés D.

Notation :

| Notation Moody's | Notation S&P | Signification |

|---|---|---|

| Aaa | AAA | Très forte capacité de remboursement |

| Aa | AA | Forte capacité de remboursement |

| A | A | Forte capacité de remboursement mais sensibilité aux cycles de marché |

| Baa | BBB | Capacité de remboursement satisfaisante mais forte sensibilité aux aléas économiques |

| Ba et B | BB et B | Investissement spéculatif avec une plus forte incertitude du paiement |

| Caa, Ca et C | CCC, CC et C | Très spéculatif, voire créance douteuse |

| D | Défaut de paiement |

Pour un émetteur donné et pour chaque maturité, il y a un taux de référence. Dans des conditions

normales de marché, les taux offerts par des obligations de maturités courtes sont moins élevés que ceux

proposés par les obligations de longues échéances. Lorsque vous achetez une maison, le taux d'intérêt

retenu par le banquier sera plus important si l'échéance du prêt est longue. Cela s'explique par le

niveau de risque supplémentaire qu'induit un prêt à long terme. En effet, il est difficile de prévoir à

longue échéance l'évolution de la solvabilité d'un client.

Ainsi, de manière schématique, si nous devions représenter les taux d'intérêt en fonction des maturités,

nous obtiendrions une courbe légèrement pentifiée" vers le haut : les taux sont plus élevés à mesure que

l'échéance de l'emprunt augmente.

La courbe des taux n'est cependant pas statique et sa configuration peut évoluer en fonction de la

conjoncture économique et de la situation d'un émetteur. Les taux longs peuvent par exemple augmenter

(on dit alors que la courbe se "pentifie"). Il en est de même si les taux courts diminuent et que les

taux longs restent stables. Enfin, si les taux longs et taux courts se rapprochent dans un mouvement de

convergence, on parle alors d'aplatissement de la courbe des taux.

Lorsque l'on parle de courbe des taux, on parle en général de la courbe des taux d'Etats par abus de

langage. Mais il existe autant de courbes que d'émetteurs ou de marchés.

Exemple : la courbe des taux Euribor correspond au taux pratiqué pour des opérations inférieures à 1 an

sur le marché interbancaire de la zone euro.

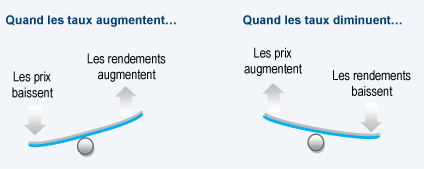

Le prix d'une obligation évolue en sens inverse des taux d'intérêt. La valeur de l'obligation à

n'importe quel moment dépend de la valeur actualisée de tous les paiements que l'emprunteur doit verser.

Cette valeur actualisée dépend du taux d'intérêt qui est appliqué au moment où l'obligation est

valorisée et du temps qu'il reste avant sa maturité (c'est-à-dire son échéance).

Le taux d'intérêt actuel d'une obligation est fondamental : les acheteurs d'obligations seront prêts à

payer plus cher des obligations dont le taux (et donc les coupons futurs) est supérieur au taux actuel

de l'obligation, et inversement. Par exemple, vous achetez une obligation de 100 qui verse un coupon

fixe de 10%, vous recevrez 10 chaque année. Si les taux des marchés obligataires baissent et tombent à

8%, le prix de votre obligation va augmenter car d'autres investisseurs préféreront recevoir ce coupon

de 10 plutôt que seulement 8 chaque année. A l'inverse, si les taux des marchés montent à 15%, le prix

de votre obligation va baisser. Car les investisseurs préféreront les obligations qui offrent un coupon

de 15 par an plutôt que 8.

Sensibilité et duration : définitions

Sensibilité et duration : définitions

La sensibilité donne une indication du risque de taux que présente une obligation. Elle permet de

mesurer de combien varie le prix de l'obligation pour 0,1% de hausse ou de baisse de taux. Exemple : si

la sensibilité d'une obligation est de 8 et que les taux augmentent de 0,1%, le prix de cette obligation

diminuera de 0,8%. Plus la sensibilité est élevée et plus le risque de taux est important.

Par ailleurs, la sensibilité d'une obligation est fonction de sa maturité. Ainsi, les obligations de

maturités longues présentent un risque de taux plus important que les obligations de maturités courtes.

Le risque de taux peut être neutralisé si l'obligation est conservée jusqu'à maturité. Si l'émetteur ne

fait pas défaut, l'obligation sera alors remboursée sur la base de sa valeur faciale.

La duration correspond à l'horizon au-delà duquel le portefeuille obligataire n'est plus sensible aux

mouvements de taux d'intérêt. Elle indique également la période au bout de laquelle un investisseur aura

dégagé un taux de rentabilité sur son investissement égal au taux actuariel annoncé au moment de

l'émission. Exemple : si la duration d'une obligation est de 3 et que son taux actuariel est de 5%/ an,

il faudra en moyenne 3 ans pour que l'investisseur puisse obtenir un taux de 5% annuel.

De manière générale, plus la duration est élevée plus le risque est grand.

Il s'agit de l'écart (calculé par soustraction) constaté à un instant T entre le rendement (ou taux actuariel) de deux obligations. Il est souvent calculé en point de base (bps). Ainsi un spread de 100 bps entre une obligation A et une obligation B, sachant que le taux actuariel de l'obligation A est supérieur à celui de l'obligation B, signifie que l'obligation A offre un rendement supérieur de 1% à celui de l'obligation B.

Comment se protéger sur les marchés obligataires ?Les investisseurs institutionnels peuvent se protéger par le biais de CDS ou Credit Default Swap. Un CDS est une forme d'assurance contre les évènements de crédit (défaut par exemple) affectant la solvabilité d'un émetteur. Plus la probabilité de défaut est importante, plus la prime que paie l'investisseur pour cette assurance est élevée. Si on établit une analogie avec l'assurance automobile, plus le nombre d'accidents est important et plus la prime d'assurance est élevée.

Dans quel cas parle-t-on d'actif sans risque ?Un actif est dit "sans risque" lorsqu'il offre un rendement quasi certain, dans des conditions normales de marché. C'est le cas par exemple des obligations des Etats les plus sûrs (AAA) dont la probabilité de défaut est proche de zéro.

Que signifient Eonia, Euribor, Libor-

Eonia (Euro Overnight Index Average)

Il s'agit d'un taux calculé par la BCE, quicorrespond à la moyenne pondérée de toutes les transactions au jour le jour de prêts réalisés par les banques de l'échantillon. -

Euribor (Euro Interbank Offered Rate)

Il s'agit du taux de référence du marché monétaire de la zone euro. Il est égal à la moyenne arithmétique des taux bancaires européens pour une échéance donnée (1 semaine à 1 an). Il est publié par la Fédération bancaire de l'Union européenne à partir des taux fournis quotidiennement par 64 banques européennes de premier plan. -

Libor (London Interbank Offered Rate)

Il s'agit du taux de référence du marché monétaire observé à Londres, publié par la British Bankers' Association. Il est égal à la moyenne arithmétique des taux offerts à Londres sur le marché interbancaire pour une échéance déterminée (de 1 jour à 12 mois). Contrairement à l'Euribor qui ne concerne que des taux en euro, le Libor est calculé pour 10 devises différentes (dont la livre sterling et l'euro).

Ces termes correspondent à des obligations internationales de référence régulièrement citées par les médias ou par les opérateurs de marché. Voici une liste des principales obligations de référence :

- Obligations américaines : T-Bill (court terme), T-Notes (moyen terme), T-Bonds (long terme)

- Obligations françaises : BTF (Bon du trésor à taux fixes / court terme), BTAN (bon du trésor à intérêts annuels normalisés / moyen terme), OAT- OATi (Obligation Assimilable du Trésor / Long Terme). Les OATi ont pour caractéristiques supplémentaires d'avoir un rendement indexé sur l'inflation

- Obligations Allemandes : Schatz (court terme), Bobl (moyen terme), Bund (long terme)

Copyright © 2026 - Edmond de Rothschild Asset Management (France)

Partenaires

Mes listes

Une erreur est survenue pendant le chargement de la liste

valeur |

dernier |

var. |

|---|---|---|

| 8 474,86 | +1,65% | |

| 37,74 | +0,64% | |

| 71,88 | +0,97% | |

| 127,8 | +8,77% | |

| 66,88 | +1,46% |