Jérôme Lieury

Olier Etudes & Recherches

Analyste financier, membre du Cercle des analystes

https://www.olier-etudes-recherche.fr/

Créé en 2016 à partir de la fusion de la Fnac et de Darty, Fnac Darty devrait réaliser un chiffre d'affaires de 8 milliard d'euros cette année, avec 970 magasins (à fin juin) et 25.000 collaborateurs. (crédit photo : fnacdarty.com / )

Contre toute attente, et alors que l'on a un peu de mal à l'expliquer qui plus est, les marchés d'actions ont bien remonté depuis quelques temps, puisque le Cac 40, pour ne citer que lui, a retracé de près de +10% sur un mois. Mais on ne peut pas dire que l'ambiance soit revenue totalement au beau fixe, puisque le scénario inflation-récession reste d'actualité. Une bonne récession étant en tout cas ce que prévoient la plupart des économistes, ce qui est très possible, mais peut aussi ne pas arriver, puisque les récessions sont tout simplement imprévisibles.

Mais l'inflation fait toujours un peu peur sans aucun doute et ce pour une bonne raison : elle érode sournoisement le sacro-saint pouvoir d'achat des ménages, surtout des ménages de salariés qui n'obtiennent pas tout à fait les augmentations de salaires qu'ils méritent (amplement !), ce qui fait que les dits ménages pourraient bientôt faire très attention à leurs dépenses et, en quelques sortes, presque s'arrêter de consommer. On aurait alors une vraie récession, qui aura au moins l'immense vertu de faire plaisir aux économistes, en tout cas à ceux qui aiment bien les crises.

Le secteur boursier de la distribution : naturellement exposé, comme on peut s'en douter

De fait, c'est bien ce qu'a vraisemblablement voulu dire le marché boursier, lequel est censé anticiper comme chacun sait, puisque le secteur boursier le plus concerné par une crise de la consommation, la Distribution, a bel et bien été massacré, soit -44% depuis le début de l'année à fin septembre pour le compartiment "Retail" de l'indice large européen Stoxx 600, alors que, de l'autre côté de l'Atlantique, le compartiment "Consommation Discrétionnaire" (: les achats de biens de consommation qui durent un certain temps) du S&P 500 perdait allègrement -30% quant à lui.

Mais il ne faut désespérer de rien, c'est bien connu, et on a pu constater depuis que le Retail européen s'est un tant soit peu redressé, soit +20% entre le 15 octobre et le 15 novembre, ce qui beaucoup même s'il est encore à -31% depuis le début de l'année.

Et on a pu constater aussi que le compartiment "Consumer Discretionary" américain ne progressait que de +4% sur la même période. Ce qui peut paraître curieux, mais semble toutefois très logique en fait, car l'inflation n'a pas les mêmes causes, et n'aura éventuellement pas les mêmes conséquences, de chaque côté de la mare aux canards : si l'économie américaine est vraisemblablement en surchauffe, et doit donc être refroidie par tous les moyens, une bonne récession y compris, ce n'est pas forcément le cas en Europe, où l'inflation est créée avant tout par l'inflation des coûts d'énergie, bref, la crise énergétique (sur laquelle nous éviterons soigneusement de gloser : tout le monde connaît).

Inflexion intéressante ?

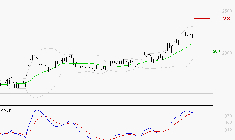

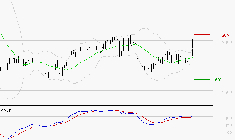

Et si l'on descend dans les détails en prenant la peine de regarder les graphiques de cours, on peut voir que pratiquement toutes les valeurs du secteur européen, de Carrefour et Casino à Inditex et H&M en passant par Kingfisher, Metro et Ceconomy ont bien relevé la tête récemment. Et qu'en d'autres termes, le scénario de récession brutale et profonde de la consommation s'estompe éventuellement peu à peu, même si ça peut en contrarier certains, et que les investisseurs dans ce secteur, s'il en reste, ont mangé leur pain noir.

Fnac Darty, qui est l'archétype de la valeur de consommation durable avec son électronique grand public, ses livres et ses disques, et son électroménager, est vraisemblablement un bon exemple, très symptomatique de ce retournement de marché avec un cours de Bourse qui a progressé de près de +14% sur un mois, ce qui n'est pas anodin.

Fnac Darty : trois belles enseignes

Créé en 2016 à partir de la fusion de la Fnac, ex-agitateur culturel (il y a bien longtemps) distributeur de livres et des disques ayant bien pris le virage de l'électronique/informatique grand public, et de Darty, un grand spécialiste de l'électroménager blanc et brun que l'on ne présente plus non plus, Fnac Darty devrait réaliser un chiffre d'affaires de 8 milliard d'euros cette année, avec 970 magasins (à fin juin) et 25.000 collaborateurs.

Le groupe opère principalement en France et Suisse (romande, plus une dizaine de magasins en Afrique francophone et 18 en France d'Outre-mer) avec 810 magasins (dont 479 Darty), en Espagne et au Portugal , avec 74 Fnac, et enfin en Belgique et Luxembourg, avec 86 magasins, dont 14 Fnac et 72 Vanden Borre/Darty. Avec, pour couronner le tout, les 101 magasins Nature & Découvertes rachetés en août 2019. La région France et Suisse et ses dépendances plus ou moins lointaines contribue pour plus de 80% des ventes, le reste se répartissant à peu près pour moitié entre les deux autres régions où le groupe est implanté.

Le tout en un pour le consommateur averti

Fnac Darty vend tout ce dont on a besoin pour vivre pleinement sa vie de consommateur moderne, depuis les produits dits "techniques" (micro-informatique et tout ce qui va autour) qui contribuent pour la moitié du chiffre d'affaires, jusqu'à l'électroménager en passant par les produits dits "éditoriaux" (livres, DVD, jeux, CD etc…).

Enfin, Fnac Darty a aussi des activités de services, notamment dans la billetterie de spectacles en ligne, avec deux enseignes : France Billet et BilletRéduc, et, de plus en plus, dans la réparation, avec deux filiales spécialisées : WeFix, qui est notamment partenaire d'AppleCare, et PC Clinic au Portugal. Sans oublier le service de livraison/installation de Darty pour le gros électroménager, dont la réputation de qualité n'est plus à faire.

Multi formats, et omnicanal, ce qui ne gâte rien

Le groupe opère avec des formats de magasins variés en fait : grandes surfaces de centres-villes, plus grandes surfaces de périphérie aussi bien pour Fnac que pour Darty, mais aussi des Fnac d'aéroports (Travel Fnac) et des Fnac de proximité. Lesquelles sont bien pratiques pour retirer les achats faits en ligne sur fnac.com ou darty.com : Fnac Darty réalise bon an mal an plus de 20% de son chiffre d'affaires sur internet, et a en fait plutôt bien pris le virage de la vente omnicanale avec 47% des ventes en ligne en Click & Collect au troisième trimestre.

Soit, il faut le remarquer, une belle faculté d'adaptation si l'on songe que tant chez Fnac que chez Darty le conseil en magasin de vendeurs souvent experts de leur catégorie fait partie du concept de base. Mais voilà : on n'arrête pas le progrès et les vendeurs conseillers sont à présent accessibles en visio quand on achète en ligne, tout simplement.

Economie du modèle : plutôt bonne, par quelque bout qu'on la prenne

Dans la grande distribution, on gagne peu, mais on gagne bien quand même : si Fnac Darty ne dégage pas une marge opérationnelle (le résultat opérationnel, qui est ce qui reste une fois qu'on a payé les fournisseurs, les salariés et les loyers, et provisionné les amortissements, divisé par le chiffre d'affaires) monstrueuse, soit 4% en 2019, puis 2,9% en 2020, et 3,4% en 2021, ce n'est pas grave en fait. Puisque Fnac Darty i) paie très peu de frais financiers, puisqu'il y a peu de dettes financières au bilan, et, ii) arrive à fabriquer du cash (de la trésorerie libre en bon français financier) tous les ans ou presque, puisque ses besoins d'investissements sont limités, et bien inférieur à la capacité d'autofinancement générée assez régulièrement par l'activité.

Fnac Darty semble de fait bien assez gros pour traiter dans de bonnes conditions avec ses nombreux fournisseurs, et travaille avec une marge brute (les ventes moins les achats) de 29-30%, qui semble tout à fait confortable pour un simple commerçant qui se contente de revendre les marchandises en l'état. Et qui fait aussi une bonne partie de ses ventes en gros, c'est-à-dire sans marge de détail, puisque près de la moitié des magasins est exploitée par des franchisés. Mais Fnac Darty sait vendre du service aussi, très notamment la garantie-réparation Darty Max, et la billeterie, ce qui arrondit nettement les fins de mois.

D'autant que, par ailleurs, le groupe travaille avec un bilan très solide, c'est-à-dire avec plus de liquidités en caisse à son actif que de dettes financières à son passif, et donc un endettement net négatif, ce qui est assez rare, finalement. Mais, chez Fnac Darty, les clients consommateurs payent comptant, les stocks tournent rapidement et, par contre, les fournisseurs font crédit sur 45 jours. Soit un besoin en fonds de roulement (stocks + créances clients - crédit fournisseurs) négatif, qui est le charme discret (mais très opérant, et de plus en plus puisque la trésorerie est à nouveau rémunérée grâce aux hausses de taux de notre chère BCE) des métiers de distribution grand public, de détaillant ou de "retailer".

Enfin, cerise sur le gâteau, le groupe peut continuer à se développer en ouvrant 30 à 40 nouvelles surfaces de ventes par an, même s'il s'agit avant tout de franchisés à présent, et de surfaces de taille moyenne le plus souvent. Ce qu'il fait résolument cette année en ouvrant 27 shops in shop dans les magasins Manor en Suisse.

La suite : 2022 compliqué, et un nouvel actionnaire (de choc)

On a donc envie de dire : où est le problème ? Mais 2022 semble un peu compliqué cependant : le boom de l'électroménager, les ménages redécouvrant grâce au covid et aux restrictions sanitaires les vertus de la cuisine à la maison, est bel et bien terminé, et la base de comparaison est anormalement élevée. D'où des résultats semestriels mitigés au 30 juin 2022, avec un chiffre d'affaires publié en recul de -1,1% et une marge opérationnelle en baisse de -0,4 point. Marge qui contient toutefois une prime exceptionnelle pour le pouvoir d'achat. D'où aussi un troisième trimestre stable ou presque, soit des ventes en baisse de -1,3% sur 2021 à périmètre constant (mais +7,2% sur 2019, quand même !).

Ce qui n'est a priori pas grave toutefois, puisque le groupe fait habituellement plus de ventes au deuxième semestre qu'au premier, avec novembre-décembre plus fort, même si la direction du groupe se refuse à tout pronostic pour le moment. La seule chose dont on puisse être sûr étant que l'inflation, puisque tout augmente, ne pousse pour le moment pas le consommateur à se reporter sur l'entrée de gamme (selon le scénario classique que l'on nous apprend à l'école), et que donc la récession annoncée a vraiment du mal à s'enclencher, même si ça peut en agacer certains.

L'autre grande question étant l'irruption au capital du fonds Vesa Equity, qui est monté à hauteur de 22% par ramassage en Bourse l'été dernier. Vesa Equity étant un véhicule d'investissement contrôlé par un investisseur coutumier des prises de participations un peu à la hussarde : l'homme d'affaires tchèque Daniel Kretinsky, qui est entré notamment au capital de Casino, du Monde et de Libération, a repris la presse magazine du Groupe Lagardère, etc…. Et qui s'aligne avec un autre grand actionnaire : la société allemande Ceconomy, un autre grand distributeur d'appareils grand public avec ses enseignes MediaMarkt et Saturn. Ceconomy étant là depuis 2017, après avoir repris la participation d'Artemis/Groupe Pinaud.

Nul ne sait ce qui peut se passer à présent. Rien, ou quelque chose : après tout pourquoi pas ? Et un peu d'attrait spéculatif ne peut pas faire de mal au titre Fnac Darty, qui a vraisemblablement été délaissé trop longtemps par les gérants de portefeuille.

Le marché a toujours raison, c'est bien connu, mais pas toujours au bon moment. Qu'on se le dise.

1 commentaire

Vous devez être membre pour ajouter un commentaire.

Vous êtes déjà membre ? Connectez-vous

Pas encore membre ? Devenez membre gratuitement

Signaler le commentaire

Fermer