Eric Galiègue

Le fronton du Palais Brongniart, ancien siège de la Bourse de Paris. (Crédits: Adobe Stock)

L'incessante communication du Président des USA, ses volteface et affirmations contradictoires brouillent complétement le paysage économique et financier. On finit par s'y perdre, et il est important de rappeler ce qui se passe réellement pour les entreprises et les marchés. Rappelons que la pierre angulaire de la politique économique de M. Trump est l'augmentation des droits de douane et la réduction brutale de la dépense publique pour rééquilibrer les comptes publics fédéraux.

Ils en ont bien besoin : pour mémoire, le déficit des USA représente 7% du PIB, soit plus que le cancre européen, la France. M. Trump a créé un poison qui progressivement se diffuse dans le corps économique et financier des USA et de la planète : les droits de douane. Ils sont mis en place pour favoriser la réindustrialisation locale, et à ce titre vont générer des gains de productivité négatifs. S'ils sont transférés au consommateur, cela signifie la hausse des prix et la perte de pouvoir d'achat des ménages. S'ils ne sont pas répercutés dans les prix, ce sont les entreprises qui réduisent leurs marges, donc leurs bénéfices, donc leur investissement, la base de leur valeur.

Pour savoir ce qui se passe réellement, nous faisons un point sur les deux paramètres fondamentaux essentiels des actions : la croissance des bénéfices et l'évaluation.

1/ La croissance des bénéfices

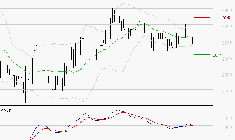

Les analystes ont commencé à revoir en baisse significative leurs prévisions de BPA pour les exercices 2025 et 2026. Le graphique suivant montre que les révisions de BPA (bâtonnets rouges, moyenne sur les 2 exercices de prévision) sont devenues sensiblement négatives il y a 4 à 5 semaines. Le montant cumulé sur un mois des révisions en baisse atteint -3,2%, ce qui est important...

Source : Factset et Phiadvisor Valquant

Le niveau de croissance moyen des actions de l'Eurostoxx se réduit comme une peau de chagrin, puis qu'elle est désormais limitée à 5%... D'ailleurs, l'indice prospectif de bénéfice a perdu 0,9% en un an : les bénéfices des sociétés européennes ont à l'arrêt. La croissance devrait même devenir négative, comme en 2024 (-1,3%, alors que les anticipations initiales portaient sur +10%...).. En effet, les entreprises européennes sont confrontées à plusieurs vents contraires :

• un ralentissement économique marqué aux USA,

• une poursuite de la stagnation en Europe

• des droits de douane us réhaussés de 10%

• une hausse de l'€ (+10% depuis le début de l'année)

Ce contexte justifie des révisions en forte baisse, et une réduction des bénéfices 2025 par rapport à 2024..

Le « news flow » des bénéfices d'entreprises devrait donc rester particulièrement négatif au cours des prochains mois.

Aux USA, la situation est similaire, mais les révisions ont été moins appuyées (-2% depuis un mois) , notamment parce que la conjoncture demeure résiliente, en dépit de la baisse de 0,3% du PIB au premier trimestre. Ainsi, la croissance des BPA est de l'ordre de 9% pour 2025, soit quasiment deux fois plus qu'en Europe. Néanmoins :

- la hausse des droits de douane va ponctionner la consommation des ménages via leurs répercussions dans les prix de vente,

- la baisse des dépenses publiques et les licenciements de fonctionnaires pèsent aussi sur la croissance,

- la confiance des ménages calculée par différents organismes a chuté, sous l'effet notamment de l'impopularité grandissante de M. Trump.

- la baisse du $ a un effet positif moins important sur les entreprises américaines que l'effet négatif sur les entreprises européennes (% export plus faible).

2/ Evaluation des indices

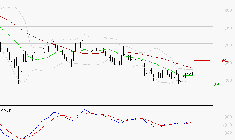

Les grands indices ont fortement corrigé courant avril, avant de remonter tout aussi brutalement, notamment les indices européens. Au total, les conditions de l'évaluation ont peu varié, finalement. C'est bien ce que montre le graphique des PER du S&P 500 et de l'Eurostoxx...

Source : Factset et Phiadvisor Valquant

Il apparait ainsi que le PER des actions américaines (20,2 actuellement) est 4 points supérieur à sa moyenne des 25 dernières années, alors que les taux d'intérêt sont près de 1% supérieurs à leur moyenne. Certes, on mesure un effet « 7 magnifiques », ces sociétés qui ont un PER supérieur à la moyenne mais bénéficient d'une croissance bien plus forte que celle de l'indice général : on l'estime habituellement à 3 points de PER. Cela signifie que hors « 7 magnifiques », le PER des actions américaines de l'ordre de 17, soit une prime finalement limitée en valeur absolue. En revanche, en valeur relative il faudrait prendre en compte un taux d'intérêt 0,93% plus élevé…Il existe donc une surévaluation des actions américaines.

La remarque est a même pour les actions de l'Eurostoxx, qui affichent actuellement un PER de 14,4, vs une moyenne de 13,6 au cours des 25 dernières années. Les taux d'intérêt sont aussi supérieurs actuellement à leur moyenne de long terme, ce qui milite pour une baisse des PER...

Surtout, ce sont les déterminants de moyen long terme qui sont mal orientés. En effet, l'évaluation des actions dépend du niveau des taux d'intérêt et de la dynamique des bénéfices à court terme, mais aussi de la prime de risque et de la croissance à long terme.

Prime de risque : elle est en hausse en raison de l'incertitude sur la politique extérieure des USA, tant en matière de droits de douane qu'en matière géopolitique ; le pire pour les investisseurs, ce n'est pas d'avoir un problème, car tout problème trouve sa solution…C'est de n'avoir aucune visibilité sur les décisions futures, notamment de l'administration américaine. Cette incertitude, cette absence de visibilité conduit à une hausse des rentabilités attendues via la hausse de la prime de risque. Les investisseurs exigent plus de rentabilité si le risque augmente, ce qui réduit la valeur des actions.

Croissance à long terme : il faut désormais envisager un repli sur soi des économies (avec la « réindustrialisation »), un mercantilisme généralisé (les USA vont faire école en matière de droits de douane) et donc un commerce extérieur en berne (fin de la mondialisation et début de la démondialisation).

Ces éléments fondamentaux nous confortent dans notre pronostic prudent. De plus le stress perceptible dans nos indicateurs comportementaux n'est pas compatible avec un retour rapide dans une tendance haussière. Une rechute est d'autant plus probable que la saisonnalité de marchés s'inverse désormais : la période du mois de mai au mois d'octobre n'est pas propice aux actions....

8 commentaires

Vous devez être membre pour ajouter un commentaire.

Vous êtes déjà membre ? Connectez-vous

Pas encore membre ? Devenez membre gratuitement

Signaler le commentaire

Fermer