Eric Galiègue

Et voilà. Le thème de l'inflation fait de nouveau la une de l'actualité de Wall Street. Tout cela a un air de déjà vu, «de monde d'avant ». Le seuil des 1,5% pour les taux à 10 ans du trésor américain a été dépassé : il a coté au-delà plus de 1,6% jeudi 25 février, avant de revenir dans les tous derniers jours. Logiquement, Wall Street a toussé, avec la plus forte baisse du Nasdaq depuis 4 mois (-3,5%) et une chute de -2,5% sur le S&P 500, jeudi dernier. Rien de dramatique à ce stade : au contraire, la « respiration » du marché que nous appelions de nos vœux est particulièrement saine. Le problème est, comme d'habitude, de savoir s'il s'agit d'un incident de parcours, ou d'un vrai retournement durable de la tendance. Nous proposons plusieurs éléments de réflexion pour tenter de répondre à cette question que se posent tous les investisseurs.

1/ Le temps de la simple réaction immédiate à la stimulation monétaire est révolu. Le marché commence à raisonner, à anticiper. Il a compris qu'il ne pouvait benoitement bénéficier encore très longtemps de cette manne équivalent à 240 Mds$ par mois des deux côtés de l'Atlantique. Le marché se prépare au retour à la normale, au retour dans « le monde d'avant ». La hausse des taux souverains est donc totalement normale. C'est le contraire qui aurait été très inquiétant : le maintien des taux autour de leur plus bas historiques. Rappelons que les taux allemands sont négatifs depuis le printemps 2019, et depuis l'été de cette même année pour les taux français. Nous avons pris en compte pour le scénario « Hyperliquidité », un taux de l'OAT France 10 ans de 0,25%…pour la fin 2021.

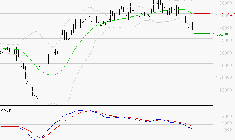

2/ Le retour à la normale, c'est le retour des différentes variables financières et économiques à leurs niveaux de la fin 2019. En ce qui concerne les taux, c'est déjà fait pour l'Europe, avec le retour proche de zéro pour les taux français et à -0,2% pour les taux allemands.

Taux des emprunts à 10 ans. (source : Facstet et Valquant Expertyse)

Pour les taux américains, l'objectif est fixé à 1,8%, ou plus largement une fourchette de 1,5-2%.

Taux des emprunts à 10 ans. (source : Facstet et Valquant Expertyse)

On y est aussi. En ce qui concerne le prix des matières premières, les évolutions récentes ont bien confirmé le retour aux niveaux de l'année 2019. Le cours du pétrole a retrouvé lui aussi, avec une hausse de 20% depuis fin janvier, ses niveaux d'avant le déclenchement de la crise sanitaire. Le prix du cuivre et des matières premières industrielles connait une impressionnante flambée, puisqu'ils ont largement dépassé leurs niveaux moyens de l'année 2019.

Nombre de forages aux Etats-Unis et évolution du cours du pétrole. (source : Factset et Valquant Expertyse)

3/ Cette forte hausse du cours des matières premières nous amène à la seconde question : et si le marché se mettait vraiment à craindre l'inflation ? Cette hypothèse n'est absolument pas dans les niveaux des taux d'intérêt de 2019. On sait que la hausse actuelle et à venir des prix sera très probablement transitoire, et que les tendances structurelles, selon les économistes, demeurent à l'absence d'inflation, voire à la déflation dans les pays développés. Et pourtant…Il y a 40 ans, en 1981, quand les taux mondiaux culminaient à des niveaux jamais observés, personne, absolument personne n'imaginait que l'inflation chuterait jusqu'à devenir quasiment nulle 5 ans après, notamment sous l'effet d'un « contre choc pétrolier » (1986).

Aujourd'hui, la situation est totalement inversée. Et pourquoi ne pas imaginer une hausse des prix de 3 à 6% en 2026 ? L'analogie inversée est parfaite, avec dans les deux cas les banques centrales à la manœuvre. Pour lutter contre l'hydre inflationniste avec Paul Volker aux manettes il y a 40 ans. Pour lutter contre la déflation avec le trio Bernanke-Yellen-Powell depuis 12 ans.

Politique monétaire américaine et conjoncture économique depuis cinquante ans. (source : Factset et Valquant Expertyse)

C'est bien sûr ce troisième point qui inquiète vivement le marché. Pourtant, l'inflation permet de réduire la charge de la dette accumulée…et elle est importante ! Elle survient aussi lorsque la croissance est de retour, ce qui est bien sur une bonne nouvelle pour les actions : l'inflation, lorsqu'elle est conjoncturelle, est corrélée positivement avec les marges des entreprises.

Inflation et marge nette des entreprises en Europe. (source : Factset et Valquant Expertyse)

Pour notre part, nous considérons que le scénario du retour à des taux positifs en Europe, et limités à 2% aux Etats-Unis, est une nécessité. Elle peut être considérée comme un « coup de chapeau » des marchés aux politiques monétaires, comme l'a déclaré Jerome Powell dans une de ses très récentes auditions au Congrès. Rappelons-le : il n'y a rien de plus angoissant que des taux négatifs…Il faut garder son sang-froid, et considérer que la hausse actuelle des taux est favorable aux marchés d'actions.

0 commentaire

Vous devez être membre pour ajouter un commentaire.

Vous êtes déjà membre ? Connectez-vous

Pas encore membre ? Devenez membre gratuitement

Signaler le commentaire

Fermer