CAC 40: les tensions commerciales devraient encore peser à l'ouverture

information fournie par Zonebourse 14/10/2025 à 08:29

La Bourse de Paris devrait ouvrir en net repli mardi matin, dans un marché qui éprouve visiblement le besoin de souffler après sa remontée des dernières semaines et avant le début des publications de résultats du troisième trimestre, qui risquent d'être éclipsées, au moins temporairement, par le regain d'inquiétudes liées au dossier commercial.

Vers 8h15, le contrat à terme lâche 48,5 points à 7886,5 points, laissant entrevoir une ouverture dans le rouge après le timide redressement amorcé la veille (+0,2%).

Alors que les marchés avaient salué hier le discours plus modéré de Donald Trump sur la politique commerciale chinoise, le ton est encore monté d'un cran dans la nuit entre la Chine et les Etats-Unis, le ministère chinois du Commerce ayant exhorté les Etats-Unis à faire preuve de 'sincérité' dans leurs négociations en cours.

Pékin a annoncé dans la foulée une série de contre-mesures à l'encontre de cinq filiales du chantier naval Hanwha Ocean liées aux Etats-Unis.

Ce contexte devrait limiter l'appétit des investisseurs pour les actifs risqués et les 'futures' sur indices new-yorkais signalent pour l'instant une ouverture en repli à Wall Street en début d'après-midi, même s'il faudra sans doute attendre la publication à la mi-journée des résultats trimestriels de JPMorgan, Goldman Sachs, Citi et Wells Fargo pour voir se dessiner une véritable tendance.

Les investisseurs attendent avec d'autant plus d'impatience les comptes des grandes banques américaines que le secteur a essuyé l'une des plus mauvaises performances Outre-Atlantique ces dernières semaines, dans l'anticipation de nouvelles baisses de taux d'intérêt de la Fed.

L'attention des opérateurs se portera également vers les résultats de BlackRock, le leader mondial de la gestion d'actifs, et du groupe pharmaceutique Johnson & Johnson, avant que le rythme des publications commence à accélérer au cours des deux semaines à venir.

Les intervenants sont d'autant plus sensibles aux résultats des entreprises que les valorisations sont aujourd'hui considérées comme élevées à Wall Street.

Le ratio cours-bénéfices (PER) du S&P 500 ressort actuellement à 22,8, à comparer à une moyenne de 19,9x sur cinq ans et de 18,6x sur dix ans.

L'optimisme est néanmoins de mise, puisque le consensus attend une croissance de 8% des bénéfices des entreprises du S&P 500 sur la période allant de juillet à septembre, alors que la prévision était de 7,3% au tout début du trimestre, selon les données de FactSet.

Il s'agirait du neuvième trimestre de croissance bénéficiaire des sociétés américaines.

L'Europe se prépare également à quelques semaines délicates avec le coup d'envoi des résultats des entreprises qui se succéderont pendant plus d'un mois.

En attendant les chiffres de LVMH, qui paraîtront ce soir, Ericsson a dévoilé ce matin des résultats trimestriels en hausse, portés par ses mesures de réductions de coût, et Publicis a de nouveau relevé son objectif de croissance organique pour l'année 2025.

Alors que le bal des résultats débute, l'actualité sur le front des statistiques s'annonce bien plus calme en raison de la fermeture des administrations américaines pour cause de 'shutdown', même si le marché prendra connaissance, dans la matinée, de l'indice des prix à la consommation (CPI) final en Allemagne puis de l'indice ZEW du moral des investisseurs, un indicateur important du climat économique.

De l'autre côté de l'Atlantique, Jerome Powell, le président de la Fed, prononcera à Philadelphie un discours qui sera consacré aux perspectives économiques et à la politique monétaire à l'occasion de la conférence annuelle de la National Association for Business Economics (NABE).

Si ces commentaires seront surveillés avec attention par les marchés, notamment en ce qui concerne les questions commerciales, il est peu probable qu'ils altèrent les anticipations de deux nouvelles baisses de taux de 25 points de base en octobre et et décembre.

Le regain d'appétit pour le risque constaté hier sur les places boursières mondiales ne pousse pas les investisseurs à délaisser les obligations souveraines, les rendements des OAT françaises et des Bunds allemands restant figés à respectivement 3,47% et 2,63%.

Sur le front des changes, le dollar repasser dans le rouge face à l'euro, qui en profite pour revenir au-delà de 1,1580.

La faiblesse du billet vert permet à l'or de se distinguer avec un nouveau record absolu de 4.190,9 dollars.

Dans un marché pétrolier privé de catalyseurs, le Brent perd 0,6% à moins de 63 dollars le baril et le brut léger américain (West Texas Intermediate, WTI) recule de 0,6% à 59,1 dollars.

Copyright (c) 2025 Zonebourse.com. Tous droits de reproduction réservés. Les informations et analyses diffusées par Zonebourse le sont à titre exclusivement informatif. Le lecteur reste seul responsable de leur interprétation et de l'utilisation des informations mises à sa disposition, sans recours contre Surperformance SAS, éditrice de Zonebourse.com.

A lire aussi

-

![Les valeurs de la journée sur les marchés américains (Crédit: Scott Beale / Flickr)]()

Principales valeurs à suivre mardi à Wall Street, où les contrats à terme sur les principaux indices suggèrent une ouverture en baisse de 0,38% pour le Dow Jones .DJI , de 0,69% pour le Standard & Poor's-500 .SPX et de 0,92% pour le Nasdaq. * J.P.MORGAN JPM.N

-

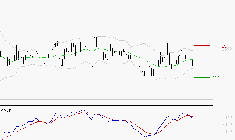

![LECTRA : Une consolidation vers les supports est probable]()

SYNTHESE Le MACD est positif mais inférieur à sa ligne de signal. La dynamique en cours est interrompue. Dans le cas où le MACD deviendrait négatif, le repli des cours pourrait se poursuivre. La valeur du RSI est inférieure à 50 : cela confirme la faiblesse des ... Lire la suite

-

![Le Premier ministre reconduit Sébastien Lecornu assiste à une réunion avec les membres nouvellement nommés de son cabinet]()

Le projet de budget du gouvernement français pour 2026 s'appuie sur des hypothèses économiques optimistes et ses mesures de recettes ou d'économies pourraient ne pas être à la hauteur ou ne jamais voir le jour, a averti mardi le Haut Conseil des finances publiques ... Lire la suite

-

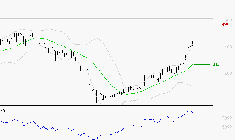

![NOKIA : Risque de correction sous les résistances]()

SYNTHESE Le MACD est positif et supérieur à sa ligne de signal. Cette configuration confirme la bonne orientation du titre. Néanmoins, le RSI se trouve dans la zone de surachat, on peut s'attendre à une correction technique à court terme. De plus, les stochastiques ... Lire la suite

Mes listes

Message d'alerte

Une erreur est survenue pendant le chargement de la liste

Cette liste ne contient aucune valeur.

Chargement...

0 commentaire

Vous devez être membre pour ajouter un commentaire.

Vous êtes déjà membre ? Connectez-vous

Pas encore membre ? Devenez membre gratuitement

Signaler le commentaire

Fermer